中东冲突带动甲醇市场情绪,3月2日和3日,甲醇期货主力合约连续两日触及涨停。不过,甲醇基本面实际还是偏宽松的。

地缘冲突升级后的风险外溢

中东冲突现在已经不局限于伊朗和以色列,战场覆盖了整个中东地区,风险溢价给甲醇带来了一定支撑。

目前,针对伊朗的袭击还没有波及其油气设施。伊朗也发出警告,任何针对其油气设施的袭击都将触发对中东全域能源设施的报复性打击。此外,伊朗甲醇进口量占我国甲醇总消费量比重仅约8%。一旦地缘冲突缓和,伊朗甲醇装置将全部重启,在进口预期逐步恢复的情况下,甲醇价格也面临快速下跌风险。

春季检修规模效应边际递减

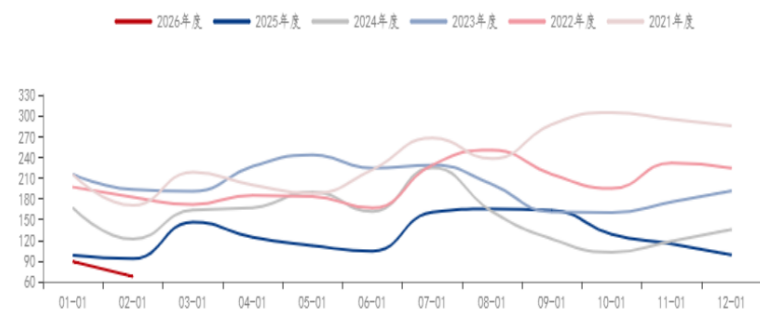

近年来,甲醇春季检修规模逐年萎缩,对供应端的收缩效应也在持续弱化。2021—2022年,春季检修涉及停车产能在2300万~2400万吨,2023年达到3200万吨的峰值,但2024年降至2000万吨,2025年仅1700万吨。首先,2024年以来,煤制甲醇装置生产利润逐步改善,2025年基本维持在正利润区间。在丰厚利润的驱动下,经历过长期亏损的企业更倾向于维持高开工率,保证当下的产量和利润。其次,通过设备的技术升级、稳定性提升及精细化管理,生产企业可通过日常的小修维持运行,不必每年集中大修。部分企业选择将检修推迟到三季度,避开春季检修窗口期,这也进一步分流了春季检修产能。再次,海外尤其是伊朗进口供应的不确定性弱化了春检的市场影响。比如,2024—2025年伊朗甲醇装置因寒潮而延后重启,与国内春季检修窗口期重叠,对冲了国内春季检修的供应减量。最后,下游需求疲软,即便检修使得供应减少,甲醇价格也很难显著上涨。

图为甲醇月度检修量(单位:万吨)

港口静态高库存和下游需求负反馈不容忽视

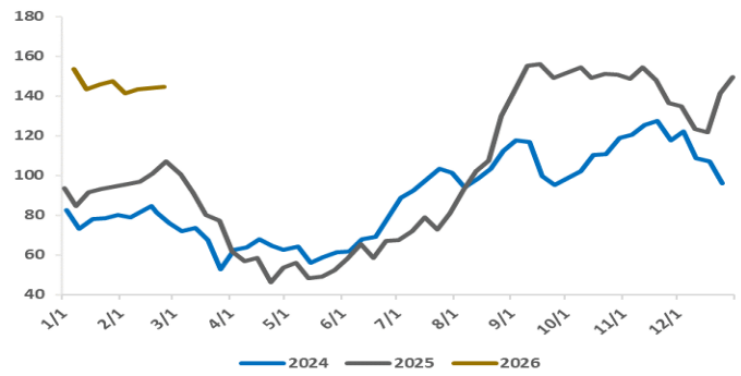

与去年6月不同的是,当前甲醇主港库存在144.67万吨的高位,下游MTO装置开工率处于低位。江苏斯尔邦MTO装置重启预计要等大炼化一体化检修结束(其大炼化在4月或6月有检修预期),其间终端依靠大炼化的单体进行补充,但实际情况仍有待验证。广西华谊100万吨/年MTO新装置投放大概率延期,浙江兴兴开车时间尚不确定。在MTO装置亏损严重、需求维持低位的背景下,如果甲醇价格涨幅过大,导致下游承接意愿减弱,反而可能会造成MTO装置重启延后甚至存量装置降负停车,届时港口的去库存幅度会大打折扣,甲醇价格上涨的动能也会逐步衰竭。

图为甲醇港口总库存(单位:万吨)

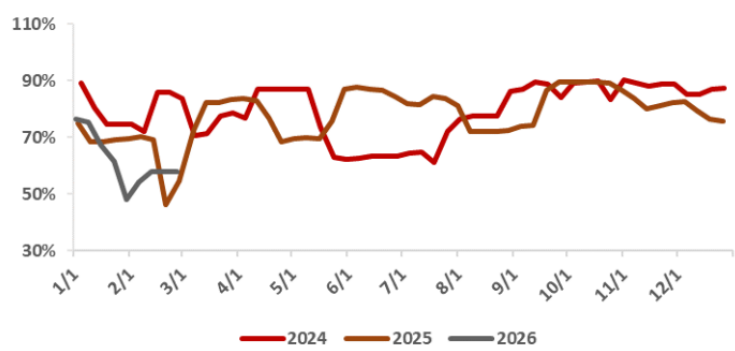

图为华东地区MTO装置开工率

后市展望

地缘局势缓和、下游MTO装置停车范围扩大或复产推迟等潜在利空因素的影响不容忽视,在甲醇盘面大幅波动的情况下,投资者应注意仓位控制。(作者单位:东吴期货)

炒股配资股票提示:文章来自网络,不代表本站观点。